Polski Ład 2.0 wszedł w życie z dniem 1 lipca 2022 roku. Pierwsze wynagrodzenia po tej dacie już za nami. Jakie zmiany spotkały pracowników a jakie jeszcze ich czekają? Czy Polski Ład 2.0 to dla nich zmiana na plus?

Z dniem 1 lipca 2022 roku zmieniono istotne elementy związane z rozliczeniem wynagrodzeń pracowników. Wiele zmian, które się pojawiły w przestrzeni medialnej w różny sposób wpłynęła na wynagrodzenia wypłacane pracownikom.

Jak Polski Ład 2.0 wpłynął na wynagrodzenia pracowników?

- Pierwszą najważniejszą zmianą jest skala podatkowa, która ulega zmianie ze stawki 17% do 12%.

- Dodatkowa zmiana od 1 lipca 2022 roku to zmiana kwoty zmniejszającej podatek z wysokości 5 100,00 złotych w roku podatkowym do kwoty 3 600,00 złotych.

- Od 1 lipca 2022 roku nie będzie już także stosowana ulga dla klasy średniej.

- Od 1 lipca 2022 roku zakłady pracy nie stosują już mechanizmu podwójnego liczenia list płac, którą dokonywali aż do 30 czerwca 2022 roku.

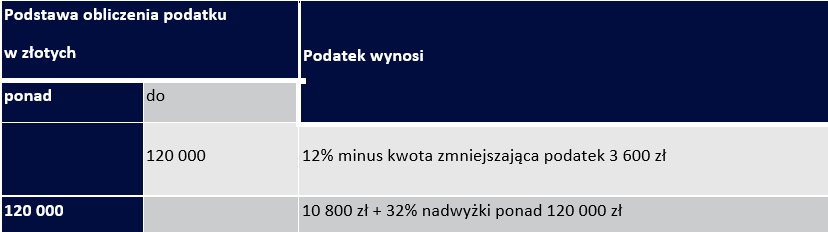

Po zmianach od 1 lipca 2022 roku skala podatkowa wygląda następująco:

Jakie są konsekwencje wprowadzenia zmian podatkowych w trakcie roku?

Polski Ład 2.0 wchodzi w życie w trakcie roku, a pamiętać należy, że podatnicy rozliczają się w ujęciu rocznym.

Jak zatem będzie wyglądać stosowanie nowej skali od 1 lipca 2022 roku, skoro w roku podatkowym w okresie od 1 stycznia 2022 roku do 30 czerwca 2022 roku podatnicy stosowali inna stawkę?

- W przypadku wynagrodzeń wypłacanych po 1 lipca 2022 roku stosujemy już stawkę 12%, zamiast 17%. Tym samym wynagrodzenia za czerwiec wypłacone w czerwcu miały jeszcze zastosowane stare zasady, ale już wszystkie wypłacone po 1 lipca 2022 roku są na nowych zasadach.

- Nie dokonujemy korekt stawki za okres od 1 stycznia 2022 roku do 30 czerwca 2022 roku, a tym samym wypłacone wynagrodzenia zostają na poziomie niezmienionym. Ile pracownik dostał na rachunek bankowy w tym okresie, tyle dla niego pozostaje. Trzeba mieć jednak na uwadze, iż w wyniku bardzo dużych zmian w trakcie roku ( już kolejne w odniesieniu do wynagrodzeń) możliwe różnice zostaną rozliczone w zeznaniach rocznych. Pracownik powinien być zatem świadomy, iż istnieje ewentualność zarówno niedopłaty jak i nadpłaty, która się pojawi w zeznaniu rocznym.

- W okresie od 1 lipca 2022 roku w przypadku wynagrodzeń stosowana jest kwota zmniejszająca podatek w wysokości 425 złotych miesięcznie, zamiast 300 złotych miesięcznie.

- Od 1 lipca 2022 roku nie jest stosowana ulga dla klasy średniej, w przypadku kiedy naliczana ona była w okresie od 1 stycznia 2022 roku do 30 czerwca 2022 roku nie jest konieczna korekta. Ewentualne korekty będą następować w zeznaniach rocznych podatników. Jednocześnie osoby, które nie stosowały ulgi dla klasy średniej, a miały do niej uprawnienie, w wyniku zmian nie będą stratne. Ewentualne rozliczenie związane z obniżeniem skali podatkowej nastąpi bowiem w zeznaniu rocznym i w większości przypadków takie osoby otrzymają większe kwoty do zwrotu,

- Od 1 lipca 2022 roku uchylony zostaje przepis o podwójnym liczeniu list płac. Tym samym w przypadku, kiedy zakład pracy nie dokonał pobrania podatku ponieważ nie wystąpiła ujemna różnica między hipotetycznym podatkiem za rok 2021, a obliczonym według zasad z okresu 01.01-30.06.2022 płatnik nie ma obowiązku rozliczania tego. Ewentualne rozliczenia, wyrównania nastąpią w zeznaniu rocznym podatnika,

- Nadal nie ma możliwości odliczenia podczas wyliczenia wynagrodzenia zapłaconej składki zdrowotnej.

Jak wygląda Polski Ład 2.0 w praktyce

Jak zmienią się wynagrodzenia na przykładach liczbowych w odniesieniu do wynagrodzeń z roku 2021, przed i po zmianach w ramach Polskiego Ładu 2.0?

Tabela 1. Wynagrodzenie 7 000 brutto. | Rok 2021 | Rok 2022

[zasady do 30.06.2022] | Rok 2022

[lipcowe zmiany] |

|---|

| Wynagrodzenie brutto | 7 000,00 | 7 000,00 | 7 000,00 |

| Składka emerytalna | 683,20 | 683,20 | 683,20 |

| Składka rentowa | 105,00 | 105,00 | 105,00 |

| Składka chorobowa | 171,50 | 171,50 | 171,50 |

| Suma składek pracownika | 959,70 | 959,70 | 959,70 |

| Podstawa zdrowotna | 6 040,30 | 6 040,30 | 6 040,30 |

| Składka zdrowotna | 543,63 | 543,63 | 543,63 |

| Składka podlegająca odliczeniu | 468,12 | 0,00 | 0,00 |

| Koszty uzyskania przychodu | 250,00 | 250,00 | 250,00 |

| Ulga dla klasy średniej | brak | 512,35 | 0,00 |

| Podstawa opodatkowania | 5 790,00 | 5 278,00 | 5 790,00 |

| Kwota zmniejszająca podatek | 43,76 | 425,00 | 300,00 |

| Stawka podatku | 0,17 | 0,17 | 0,12 |

| Zaliczka na PIT | 940,54 | 472,26 | 394,80 |

| Zaliczka do wpłaty | 472,00 | 472,00 | 395,00 |

| Netto | 5 024,67 | 5 024,67 | 5 101,67 |

Tabela 1. Wynagrodzenie 8 000 brutto. | Rok 2021 | Rok 2022

[zasady do 30.06.2022] | Rok 2022

[lipcowe zmiany] |

|---|

| Wynagrodzenie brutto | 8 000,00 | 8 000,00 | 8 000,00 |

| Składka emerytalna | 780,80 | 780,80 | 780,80 |

| Składka rentowa | 120,00 | 120,00 | 120,00 |

| Składka chorobowa | 196,00 | 196,00 | 196,00 |

| Suma składek pracownika | 1 096,80 | 1 096,80 | 1 096,80 |

| Podstawa zdrowotna | 6 903,20 | 6 903,20 | 6 903,20 |

| Składka zdrowotna | 621,29 | 621,29 | 621,29 |

| Składka podlegająca odliczeniu | 535,00 | 0,00 | 0,00 |

| Koszty uzyskania przychodu | 250,00 | 250,00 | 250,00 |

| Ulga dla klasy średniej | brak | 905,29 | 0,00 |

| Podstawa opodatkowania | 6 653,00 | 6 653,00 | 6 653,00 |

| Kwota zmniejszająca podatek | 43,76 | 425,00 | 300,00 |

| Stawka podatku | 0,17 | 0,17 | 0,12 |

| Zaliczka na PIT | 1 087,25 | 552,16 | 498,36 |

| Zaliczka do wpłaty | 552,00 | 552,00 | 498,00 |

| Netto | 5 729,91 | 5 729,91 | 5 783,91 |

Tabela 1. Wynagrodzenie 4 000 brutto. | Rok 2021 | Rok 2022

[zasady do 30.06.2022] | Rok 2022

[lipcowe zmiany] |

|---|

| Wynagrodzenie brutto | 4 000,00 | 4 000,00 | 4 000,00 |

| Składka emerytalna | 390,40 | 390,40 | 390,40 |

| Składka rentowa | 60,00 | 60,00 | 60,00 |

| Składka chorobowa | 98,00 | 98,00 | 98,00 |

| Suma składek pracownika | 548,40 | 548,40 | 548,40 |

| Podstawa zdrowotna | 3 451,60 | 3 451,60 | 3 451,60 |

| Składka zdrowotna | 310,64 | 310,64 | 310,64 |

| Składka podlegająca odliczeniu | 267,50 | 0,00 | 0,00 |

| Koszty uzyskania przychodu | 250,00 | 250,00 | 250,00 |

| Ulga dla klasy średniej | brak | 0,00 | 0,00 |

| Podstawa opodatkowania | 3 202,00 | 3 202,00 | 3 202,00 |

| Kwota zmniejszająca podatek | 43,76 | 425,00 | 300,00 |

| Stawka podatku | 0,17 | 0,17 | 0,12 |

| Zaliczka na PIT | 500,58 | 119,34 | 84,24 |

| Zaliczka do wpłaty | 233,00 | 119,00 | 84,00 |

| Netto | 2 907,96 | 3 021,96 | 3 056,96 |

Nowe zasady rozliczenia jako samotny rodzic

W ramach pakietu Polski Ład 2.0 ustawodawca zdecydował się na powrót w pewnej części do starego rozwiązania.

W przypadku dochodów jednego rodzica lub opiekuna prawnego, będącego panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem, osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów, lub osobą, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności, jeżeli ten rodzic lub opiekun w roku podatkowym samotnie wychowuje dzieci:

- małoletnie,

- pełnoletnie, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- pełnoletnie do ukończenia 25. roku życia, uczące się w szkołach, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Rzeczypospolitej Polskiej oraz w innym państwie – podatek jest określony w podwójnej wysokości od połowy dochodów osoby samotnie wychowującej dzieci.

Pamiętać należy jednak, iż mechanizm tego rozliczenia nie jest możliwy w odniesieniu do osoby, która wychowuje wspólnie z drugim rodzicem albo opiekunem prawnym co najmniej jedno dziecko.

Jak wynika z przepisów przejściowych, nowe przepisy od 1 lipca 2022 roku, dotyczące wspólnego rozliczenia się osób samotnych z dziećmi mają zastosowanie do dochodów (przychodów) uzyskanych od 1 stycznia 2022 r.

Rozwiązanie z pakietu Polski Ład 1.0, polegające na odliczeniu od podatku kwoty 1 500 zł zostaje uchylone, nim podatnicy zdążyli z niego skorzystać. Zmiana ta nie jest jednak jak się wydaje niekorzystna, ponieważ w rozwiązaniu zaproponowanym teraz najmniejsza korzyść jaka może spotkać osobę rozliczającą się z dzieckiem wynosi połowę kwoty zmniejszającej podatek tj. 1 800 zł. Preferencyjne opodatkowanie nie ma zastosowania w przypadku, gdy osoba samotnie wychowująca dziecko lub jej dziecko stosuje przepisy:

- art. 30c (podatek liniowy) lub ustawy o zryczałtowanym podatku dochodowym, z wyjątkiem art. 6 ust. 1a tej ustawy (najem prywatny)

– w zakresie osiągniętych w roku podatkowym przychodów, poniesionych kosztów uzyskania przychodów, zobowiązania lub uprawnienia do zwiększania lub pomniejszenia podstawy opodatkowania albo przychodów, zobowiązania lub uprawnienia do dokonywania innych doliczeń lub odliczeń;

- podlega opodatkowaniu na zasadach wynikających z ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym lub ustawy z dnia 6 lipca 2016 r. o aktywizacji przemysłu okrętowego i przemysłów komplementarnych.

W nowym rozwiązaniu wskazano także, iż w przypadku rozliczenia z dzieckiem pełnoletnim do ukończenia 25. roku życia, uczące się w szkołach, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Rzeczypospolitej Polskiej oraz w innym państwie, konieczne jest, aby dziecko nie osiągało:

- dochodów, z wyjątkiem renty rodzinnej, podlegające opodatkowaniu na zasadach skali podatkowej lub zryczałtowanym podatkiem od dochodów z odpłatnego zbycia papierów wartościowych i pochodnych instrumentów finansowych

- przychodów objętych ulgą na powrót lub do 26 roku życia

– w łącznej wysokości przekraczającej dwunastokrotność kwoty renty socjalnej określonej w ustawie z dnia 27 czerwca 2003 r. o rencie socjalnej (Dz. U. z 2022 r. poz. 240), w wysokości obowiązującej w grudniu roku podatkowego. Od marca 2022 r. kwota renty socjalnej wynosi 1338,44 zł, tym samym jej dwunastokrotność wynosi 16 061,28 zł.

Szukasz programu do kompleksowego zarządzania firmą? Oprogramowanie enova365 to doskonałe wsparcie każdego przedsiębiorcy.