Polski Ład wszedł w życie od 1 stycznia 2022 roku, ale w już w trakcie roku 2022 pojawiło się wiele zmian i modyfikacji, a część przepisów została zmieniona dopiero od 1 stycznia 2023 roku. Jak zatem będzie wyglądał podatek dochodowy od osób fizycznych w roku 2023?

Spis treści:

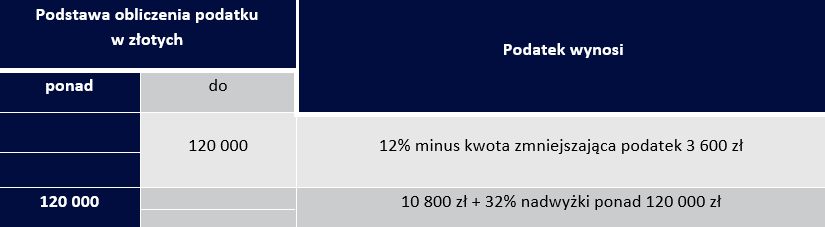

Skala podatkowa od 1 stycznia 2023 roku

W roku 2023 podatnicy, którzy opodatkowani są na zasadach ogólnych tj. np. w ramach umów o pracę, zleceń czy działalności gospodarczej będą mieli stabilną i jednolitą skalę podatkową. Do poziomu dochodów 120 000 PLN stawka podatku wyniesie 12%, a powyżej tego progu 32%. Jednocześnie podatnicy niezależnie od posiadanego progu dochodów mają możliwość skorzystania z kwoty zmniejszającej podatek w wysokości 3 600 zł rocznie, co oznacza, że do poziomu 30 000 PLN podatku nie zapłacą.

Skala podatkowa od 1 stycznia 2023 roku została zaprezentowana w tabeli 1

Zmiany dla pracowników i płatników od 1 stycznia 2023 roku – zmiany w podatku dochodowym

Pracownicy, zleceniobiorcy oraz dziełobiorcy będą mieli możliwość składania oświadczeń dotyczących podziału kwoty zmniejszającej podatek na kilku płatników. Możliwość taka ograniczona jest jednak do trzech płatników. W zależności od tego z iloma płatnikami współpracuje dana osoba może ona złożyć oświadczenie, iż chce, aby dokonać rozliczenia:

- 1/12 kwoty zmniejszającej podatek ( 300 złotych miesięcznie) albo

- 1/24 kwoty zmniejszającej podatek (150 złotych miesięcznie), albo

- 1/36 kwoty zmniejszającej podatek (100 złotych miesięcznie).

Jednocześnie podatnicy, a zatem pracownicy czy zleceniobiorcy, dziełobiorcy będą uprawnieni do składania oświadczeń wielokrotnie w trakcie roku podatkowego, również w innych niż kwota zmniejszająca podatek sferach. Podatnik będzie mógł złożyć płatnikowi tj. zakładowi pracy na piśmie albo w inny, przyjęty u danego płatnika, sposób oświadczenia i wnioski mające wpływ na obliczenie zaliczki. Tym samym możliwe jest zarówno składanie oświadczeń w formie tradycyjnych pisemnych oświadczeń, jak i za pośrednictwem systemów teleinformatycznych. Dodatkowo Ministerstwo Finansów opracowało i udostępniło do stosowania oświadczenie PIT-2. Podkreślmy, iż zakład pracy nie musi stosować wzoru Ministerstwa Finansów i może opracować własne wnioski.

Ponadto w przypadku pracownika, który złożył wszystkie niezbędne oświadczenia i nie ulegają one zmianie nie ma konieczności ich aktualizacji rokrocznie. Ministerstwo Finansów udostępnia następujące oświadczenia i wnioski:

- oświadczenie o pomniejszaniu zaliczki o kwotę zmniejszającą podatek (art. 31b ust. 1 ustawy o PIT);

- oświadczenie o wspólnym rozliczeniu małżonków lub osoby samotnie wychowującej dziecko (art. 32 ust. 3 ustawy o PIT);

- wniosek o obliczanie zaliczek bez stosowania art. 21 ust. 1 pkt 148 ustawy o PIT (ulga dla młodych) lub bez miesięcznych pracowniczych kosztów uzyskania przychodów (art. 32 ust. 6 ustawy o PIT);

- oświadczenie o spełnieniu warunku dla zastosowania podwyższonych miesięcznych kosztów uzyskania przychodów dla osób dojeżdżających do pracy z innej miejscowości (art. 32 ust. 7 ustawy o PIT);

- wniosek o rezygnacji ze stosowania 50% kosztów uzyskania przychodów (art. 32 ust. 8 ustawy o PIT).

W przypadku, kiedy okoliczności uległy zmianie i mają wpływ na ustalanie zaliczki na podatek przez płatnika, podatnik ma obowiązek złożyć lub wycofać oświadczenie do dostarczone uprzednio do zakładu pracy. Zakład pracy z kolei ma obowiązek jego przyjęcia i zastosowania najpóźniej od kolejnego miesiąca.

Przykład: Jan Kowalski złożył oświadczenie o stosowani ulgi dla rodzin 4+ 10 marca 2023 roku. Zakład pracy może zastosować to oświadczenie podczas kalkulacji wynagrodzeń już w marcu 2023, ale nie później niż od kwietnia 2023 roku.

Nowe zasady rozliczania jako samotny rodzic

W ramach pakietu Polski Ład 1.0 ustawodawca zdecydował się na zmianę rozliczania wspólnie z dzieckiem jako samotny rodzic, lecz na stałe odliczenie od podatku kwoty 1 500 złotych w przypadku samotnych osób. Rozwiązanie to spotkało się z bardzo dużą krytyką, która związana była z tym, iż im więcej dana osoba zarabiała, tym bardziej traciła na zmianie w przepisach dotyczących rozliczania jako samotny rodzic.

W ramach nowelizacji określanej jako Polski Ład 2.0 powrócono do rozwiązania stosowanego przed 1 stycznia 2022 roku, a zatem w przypadku dochodów jednego rodzica kwalifikowanego jako samotny podatek jest określony w podwójnej wysokości od połowy jej dochodów.

Za osobę samotnie wychowująco dziecko uznaje się rodzica lub opiekuna prawnego, będącego panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem, osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów, lub osobą, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności, jeżeli ten rodzic lub opiekun w roku podatkowym samotnie wychowuje dzieci:

- małoletnie,

- pełnoletnie, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- pełnoletnie do ukończenia 25. roku życia, uczące się w szkołach, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Rzeczypospolitej Polskiej oraz w innym państwie.

Co jest jednak niezmiernie ważne, mechanizm takiego rozliczenia dopuszczalny jest wyłącznie w przypadku kiedy osoba wychowuje dziecko sama i nie ma możliwości skorzystania z niej w przypadku kiedy wychowuje wspólnie z drugim rodzicem albo opiekunem prawnym co najmniej jedno dziecko. Preferencyjne opodatkowanie nie ma jednak zastosowania w przypadku, gdy osoba samotnie wychowująca dziecko lub jej dziecko stosuje przepisy:

- art. 30c (podatek liniowy) lub ustawy o zryczałtowanym podatku dochodowym, z wyjątkiem art. 6 ust. 1a tej ustawy (najem prywatny)

- w zakresie osiągniętych w roku podatkowym przychodów, poniesionych kosztów uzyskania przychodów, zobowiązania lub uprawnienia do zwiększania lub pomniejszenia podstawy opodatkowania albo przychodów, zobowiązania lub uprawnienia do dokonywania innych doliczeń lub odliczeń;

- podlega opodatkowaniu na zasadach wynikających z ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym lub ustawy z dnia 6 lipca 2016 r. o aktywizacji przemysłu okrętowego i przemysłów komplementarnych.

W zakresie możliwości rozliczenia z dzieckiem istotne jest także, iż w odniesieniu do dziecka pełnoletniego do ukończenia 25 roku życia, które się uczy w szkołach, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Rzeczypospolitej Polskiej oraz w innym państwie, konieczne jest, aby dziecko nie osiągało:

- dochodów, z wyjątkiem renty rodzinnej, podlegające opodatkowaniu na zasadach skali podatkowej lub zryczałtowanym podatkiem od dochodów z odpłatnego zbycia papierów wartościowych i pochodnych instrumentów finansowych

- przychodów objętych ulgą na powrót lub do 26 roku życia

Od marca 2022 r. kwota renty socjalnej wynosi 1 338,44 zł, tym samym dwunastokrotność kwoty renty socjalnej wynosi 16 061,28 zł.

Przykład: Janina Kowalska ma dziecko 8-letnie. Jest samotną rozwódką, wychowującą dziecko bez ojca dziecka. Janina Kowalska będzie miała możliwość rozliczenia się jako samotny rodzic za rok 2022. Przykład: Alicja Małaszyńska ma 8 letnie dziecko. Wraz z ojcem dziecka stosują opiekę naprzemienną. Alina Małaszyńska ani ojciec dziecka nie mają możliwości rozliczenia się jako samotny rodzic.

Hipotetyczny podatek w rozliczeniu za rok 2022 w kwietniu 2023

Wejście tak wielu zmian w trakcie roku 2022 spowodować mogło, iż dla niektórych podatników modyfikacje przepisów nie okazały się pozytywne. Aby uniknąć zarzutu zmiany przepisów w trakcie roku na negatywne ustawodawca zdecydował się na umożliwienie wyrównania dla osób, dla których modyfikacje Polskiego Ładu 2.0 od 1 lipca 2022 roku są niekorzystne. Tym samym zgodnie z przepisami przejściowymi w przypadku, gdy podatek należny za 2022 r. wynikający z zeznania rocznego jest wyższy od hipotetycznego podatku należnego za 2022 r., właściwy naczelnik urzędu skarbowego zwraca podatnikowi kwotę tej różnicy. Taka możliwość dotyczy jednak tylko i wyłącznie podatników, którzy rozliczają się w ramach przychodów ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz z pozarolniczej działalności gospodarczej, w wysokości od 68 412 zł do 133 692 zł.

Hipotetyczny podatek należny za rok 2022 będzie liczony z uwzględnieniem:

- skala podatkowa do 120 000 PLN w stawce podatku 17%

- kwota zmniejszająca podatek 5 100 złotych

- ulga dla klasy średniej

- skala podatkowa do 120 000 PLN w stawce podatku 12%

- kwota zmniejszająca podatek 3 600 złotych

- brak ulgi dla klasy średniej.

Zapraszamy na webinar z Patrycją Kubiesą

Ulgi na innowacyjność i rozwój – sądzisz, że z tych ulg mogą skorzystać tylko duże firmy? Uważasz, że nie dotyczy to Twoich Klientów? Posłuchaj, co na ten temat mówi nasz Ekspert podatkowy – Patrycja Kubiesa.

Zapraszamy na spotkanie organizowane przez AURA Technologies na temat ulg podatkowych w 2023 roku. To będzie pierwsze z 2 zaplanowanych szkoleń. Podczas webinaru Patrycja Kubiesa – ekspert i doradca podatkowy przedstawi zasady stosowania ulg badawczo-rozwojowych. Kolejny webinar na temat ulg w PIT odbędzie się w marcu.

Formularz rejestracji

Na webinar mogą Państwo zarejestrować się pod linkiem>> Webinar będzie rejestrowany; otrzymacie Państwo dostęp do nagrania. Na życzenie wyrażone w ankiecie, wystawimy elektroniczny certyfikat potwierdzający udział w szkoleniu. W razie jakichkolwiek pytań, prosimy o kontakt: 735 161 314.

Nowoczesne programy dla firm

Aura Technologies od ponad 25 lat dostarcza nowoczesne oprogramowanie dla firm. Jesteśmy Certyfikowanym Partnerem enova365, SaldeoSMART oraz AMODIT. System ERP enova365 doskonałe narzędzie do pełnego zarządzania firmą. Moduł kadrowo-płacowy jest perfekcyjnie dopracowany. Producent gwarantuje, że enova365 jest zawsze zgodna z aktualnymi przepisami. Wybierając system ERP enova365 otrzymujesz szereg korzyści dla Twojej firmy.

W przypadku modułu kadrowo-płacowego:

- zautomatyzowane zarządzanie zasobami ludzkimi,

- elastyczne rozwiązanie, które można dopasować do charakteru działalności firmy,

- ujednolicenie procedur,

- zwiększenie efektywności pracy działy kadr i HR,

- doskonałe narzędzie, które sprawdzi się również w małych firmach.

Chciałbyś poznać możliwości, jakie daje SaldeoSMART. Zapraszamy do kontaktu z nami. Od 2014 jesteśmy Certyfikowanym Partnerem SaldeoSMART. Wdrażamy, doradzamy, szkolimy. Umów się na bezpłatną konsultację z naszym doradcą.

Zapraszamy do kontaktu z Autoryzowanym Partnerem enova365, SaldeoSMART oraz AMODIT. Podczas bezpłatnej konsultacji z naszym doradcą przedstawimy i omówimy możliwości dla Twojej firmy.