Polski Ład 2.0 wszedł w życie z dniem 1 lipca 2022 roku. Według Ministerstwa Finansów to kolejna obniżka podatków. Czy tak jest na pewno? Na jakie zmiany czekają przedsiębiorcy?

Spis treści:

Jakie są najważniejsze zmiany w ramach Polskiego Ładu, na które przedsiębiorcy i nie tylko powinni się przygotować?

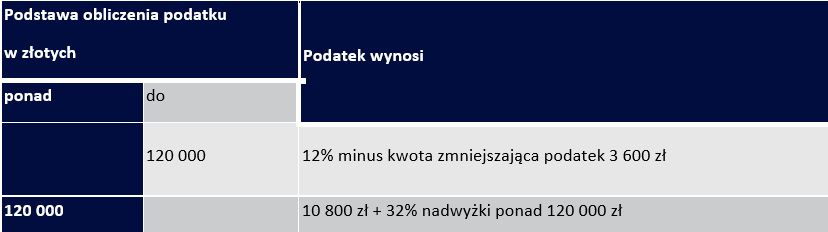

- Obniżenie skali podatkowej z 17% do 12% do 120 000 PLN, powyżej 32%, likwidacja ulgi dla klasy średniej oraz zmiana kwoty zmniejszającej podatek z 5 100 zł do 3 600 zł, a zatem zachowana zostaje kwota wolna 30 000 PLN (12%x30 000 PLN=3 600,00 zł).

- Możliwość przeliczenia roku 2022 zamiast podatku liniowego na zasadach skali podatkowej.

- Możliwość przeliczenia roku 2022 zamiast ryczałtu na zasadach skali podatkowej.

- Możliwość rezygnacji z ryczałtu na rzecz skali podatkowej od 1 lipca 2022 roku.

- Odliczenie składek zdrowotnych.

- Nowe zasady rozliczenia jako samotny rodzic.

- Zmiany terminów dla osób na ryczałcie.

Jakie zmiany w skali podatkowej przynosi Polski Ład 2.0?

Z dniem 1 lipca 2022 roku zmieniona zostaje skala podatkowa ze stawki 17% do 12% oraz równocześnie kwota zmniejszająca podatek z wysokości 5 100,00 złotych w roku podatkowym do kwoty 3 600,00 złotych. Dodatkowo od 1 lipca 2022 roku nie będzie stosowana już ulga dla klasy średniej.

Podkreślenia wymaga jednak fakt, iż podatnicy rozliczają się w ujęciu rocznym. Jak zatem będzie wyglądać stosowanie nowej skali od 1 lipca 2022 roku, skoro w roku podatkowym w okresie od 1 stycznia 2022 roku do 30 czerwca 2022 roku podatnicy stosowali inna stawkę?

- W przypadku wynagrodzeń wypłacanych po 1 lipca 2022 roku stosujemy już stawkę 12%, zamiast 17%.

- Nie dokonujemy korekt stawki za okres od 1 stycznia 2022 roku do 30 czerwca 2022 roku.

- Już w przypadku dochodu u przedsiębiorców za czerwiec lub II kwartał 2022 roku można stosować stawkę 12%, zamiast 17%.

- W przypadku zaliczek uproszczonych, które podatnicy stosują w okresie od lipca do grudnia 2022 roku będzie możliwość pomniejszenia zaliczki o 29,4%. Pomniejszenie to ma rekompensować stosowaną stawkę podatku 17% w pierwszej połowie roku.

- W okresie od 1 lipca 2022 roku w przypadku wynagrodzeń stosowana będzie kwota zmniejszająca podatek w wysokości 425 złotych miesięcznie, zamiast 300 złotych miesięcznie.

- Od 1 lipca 2022 roku uchylony zostaje przepis o podwójnym liczeniu list płac. Dodatkowo w przypadku, kiedy płatnik nie dokonał pobrania podatku ponieważ nie wystąpiła ujemna różnica między hipotetycznym podatkiem za rok 2021, a obliczonym według zasad z okresu 01.01-30.06.2022 płatnik nie ma obowiązku rozliczania tego. Ewentualne rozliczenia, wyrównania nastąpią w zeznaniu rocznym podatnika.

Możliwość przeliczenia roku 2022 zamiast podatku liniowego na zasadach skali podatkowej.

Przedsiębiorca, który w roku 2022 korzysta z opodatkowania podatkiem liniowym płaci podatek w wysokości stałej tj. 19% osiąganego dochodu. W przypadku takich przedsiębiorców, dodatkowo od 1 stycznia 2022 roku składka zdrowotna wynosi 4.9% dochodu z działalności gospodarczej.

Z uwagi na fakt, iż w trakcie roku 2022 zmieniono zasady skali podatkowej, okazać się mogło, że przedsiębiorca znając te zasady żałowałby wyboru podatku liniowego na rok 2022. Tym samym umożliwiono takim przedsiębiorcom w terminie do końca kwietnia 2023 roku ( do 2 maja 2023 roku, z uwagi na fakt, iż 30 kwietnia wypada w niedzielę) podjęcie decyzji, czy nie chcieliby, aby ich dochód z działalności były przeliczone według skali podatkowej. Jakie warunki i formalności trzeba spełnić, aby tego dokonać?

- Przeliczenie zeznania rocznego będzie dotyczyło tylko roku 2022.

- Jeśli zatem przedsiębiorca będzie chciał od roku 2023 w ogóle przejść na skalę podatkową to konieczna jest także zmiana formy opodatkowania do 20 lutego 2023 roku ( lub do 20-ego kolejnego miesiąca, jeśli przedsiębiorca nie osiąga pierwszego przychodu w styczniu 2023 roku).

- Przeliczenie zeznania rocznego za rok 2022 na zasadach skali podatkowej, oznacza, iż w zeznaniu wykaże zaliczki na podatek płacone według zasad dla przedsiębiorców podatku liniowego, natomiast zostaną one potraktowane jako zaliczki na poczet zeznania wyliczonego według skali podatkowej ( 12/32%). Mimo, iż niektórzy już teraz wiedzą, że prawdopodobnie wybiorą tą opcję do końca roku płacą zaliczkę na zasadach podatku liniowego.

- Składkę zdrowotną przedsiębiorca płacił za cały rok według zasad dla podatku liniowego, a zatem 4.9% dochodu z działalności gospodarczej. Jeśli będzie chciał jednak za rok 2022 przeliczenia według skali podatkowej to konieczne będzie wyliczenie nowej wysokości składki zdrowotnej zgodnie z zasadami dla skali, a zatem 9% dochodu z działalności gospodarczej ( z 4.9% zatem do 9%). Oznacza to, że przedsiębiorca najczęściej będzie musiał dopłacić składkę zdrowotną, ale zrobi to dopiero w nowej rocznej deklaracji rozliczeniowej w roku 2023.

- Nie ma możliwości, aby nadpłatę w podatku dochodowym od osób fizycznych przekazać na konieczną dopłatę za składkę zdrowotną, jeśli takowa wystąpi.

- To nie jest zmiana formy opodatkowania, tylko możliwość zastosowania przepisów skali podatkowej do dochodów za rok 2022,

- Jest możliwe rozliczenie z małżonkiem lub jako osoba samotnie wychowująca dziecko.

| Jeśli przedsiębiorca zostawi analizy na koniec kwietnia i dojdzie do wniosku, że skala tak generalnie jest dla niego lepsza, a nie tylko za rok 2022 może już nie zdążyć ze zmianą na skalę za rok 2023, bo termin upłynął najczęściej 22 lutego 2023. Nie zostawiajmy więc analiz na koniec kwietnia! |

Możliwość przeliczenia podatku za rok 2022 z ryczałtu od przychodów ewidencjonowanych na skalę podatkową.

Przedsiębiorca, który w roku 2022 korzysta z opodatkowania ryczałtem od przychodów ewidencjonowanych płaci podatek w wysokości określonego procentu od przychodu. Procent uzależniony jest od rodzaju przychodu. Dodatkowo od 1 stycznia 2022 roku przedsiębiorcy płacą 335,94/555,89/1007,81 PLN składki zdrowotnej miesięcznie. Wysokość składki zdrowotnej jest uzależniona od osiąganych przychodów.

Z uwagi na fakt, iż w trakcie roku 2022 zmieniono zasady skali podatkowej, okazać się mogło, że przedsiębiorca znając te zasady żałowałby wyboru ryczałtu na rok 2022. Tym samym umożliwiono takim przedsiębiorcom w terminie do końca kwietnia 2023 roku ( do 2 maja 2023 roku, z uwagi na fakt, iż 30 kwietnia wypada w niedzielę) podjęcie decyzji czy nie chcieliby, aby ich dochód z działalności był przeliczony według skali podatkowej. Jakie warunki i formalności trzeba spełnić, aby tego dokonać?

- Przeliczenie zeznania rocznego będzie dotyczyło tylko roku 2022, a zatem jeśli przedsiębiorca będzie chciał od roku 2023 w ogóle przejść na skalę podatkową to konieczna jest także zmiana formy opodatkowania do 20 lutego 2023 roku ( lub do 20-ego kolejnego miesiąca, jeśli pierwszy przychód przedsiębiorca nie osiąga w styczniu 2023 roku)

- Przeliczenie zeznania rocznego oznacza, iż w zeznaniu wykaże zaliczki na podatek płacone według zasad dla przedsiębiorców na ryczałcie , natomiast zostaną one potraktowane jako zaliczki na poczet zeznania wyliczonego według skali podatkowej ( 12/32%).

- Składkę zdrowotną przedsiębiorca płacił za cały rok według zasad dla przedsiębiorców na ryczałcie, a zatem w wysokościach uzależnionych od poziomu przychodów. Jeśli wiec będzie chciał, aby jego zeznanie roczne było przeliczone według zasad na skali podatkowej konieczne będzie przeliczenie jaki przedsiębiorca posiada dochód z działalności i uregulowanie składki zdrowotnej w wysokości 9% dochodu. Oznacza to, że zdarzyć się może, że przedsiębiorca będzie musiał dopłacić składkę zdrowotną. Zrobi to oczywiście dopiero w nowej rocznej deklaracji rozliczeniowej w roku 2023.

- To nie jest zmiana formy opodatkowania, tylko możliwość zastosowania przepisów skali podatkowej do dochodów za rok 2022.

- Jest możliwe rozliczenie z małżonkiem lub jako osoba samotnie wychowująca dziecko.

- Nie ma możliwości, aby nadpłatę w podatku dochodowym od osób fizycznych przekazać na konieczną dopłatę za składkę zdrowotną, jeśli takowa wystąpi.

| Jeśli przedsiębiorca zostawi analizy na koniec kwietnia i dojdzie do wniosku, że skala tak generalnie jest dla niego lepsza, a nie tylko za rok 2022 może już nie zdążyć ze zmianą na skalę za rok 2023, bo termin upłynął najczęściej 22 lutego 2023. Nie zostawiajmy więc analiz na koniec kwietnia! |

W przypadku przedsiębiorców na ryczałcie pojawiają się dodatkowe formalne aspekty, o których trzeba pomyśleć przed podjęciem tej decyzji:

- W trakcie roku będąc na ryczałcie prowadzi się ewidencję przychodów, a w przypadku wybrania opodatkowania za rok 2022 na zasadach skali podatkowej konieczne będzie zaprowadzenie księgi przychodów i rozchodów, więc wprowadzenie do innego rodzaju ewidencji faktur.

- Konieczne będzie sporządzenie remanentów w roku 2022.

Możliwość rezygnacji z ryczałtu od przychodów ewidencjonowanych od lipca 2022

Przedsiębiorca składając oświadczenie, w terminie do 22 sierpnia 2022 roku rezygnuje z ryczałtu od przychodów ewidencjonowanych na rzecz skali podatkowej.

W takiej sytuacji jest to rezygnacja z opodatkowania ryczałtem, zatem w kolejnym roku, jeśli będzie chciał do niego powrócić będzie musiał ponownie go wybrać. Na co zwrócić uwagę?

- Za okres od 1 stycznia 2022 do końca czerwca 2022 sporządzana będzie ewidencja przychodów.

- Za okres od 1 lipca 2022 do końca roku 2022 prowadzona będzie księga przychodów i rozchodów.

- Za okres od 1 stycznia 2022 do końca czerwca 2022 sporządzony będzie PIT-28.

- Za okres od 1 lipca 2022 do końca roku 2022 sporządzony będzie PIT-36.

- Nie ma możliwości rozliczenia z małżonkiem za okres od 1 lipca 2022 do końca roku 2022.

- Za okres od 1 lipca 2022 do końca roku 2022 obowiązuje skala podatkowa 12% do 120 000 PLN, a powyżej 32%.

- Za okres od 1 lipca 2022 do końca roku 2022 obowiązuje kwota zmniejszająca podatek w wysokości pełnej 3 600 zł.

| Jest to zmiana formy opodatkowania w trakcie roku podatkowego. Ponowny wybór ryczałtu wymaga zmiany formy opodatkowania do 20-ego miesiąca następującego po miesiącu w którym osiągnięto pierwszy przychód. |

Możliwość odliczenia części zapłaconej składki zdrowotnej.

W zależności od tego jaka forma opodatkowania dotyczy danego przedsiębiorcy możliwe będzie odliczenie składki zdrowotnej. Możliwości zebrano w tabeli:

W przypadku kiedy podatnik na ryczałcie lub podatku liniowym wybierze opodatkowanie roku 2022 na zasadach skali podatkowej utraci możliwość rozliczenia składek zdrowotnych za rok 2022. Przepisy nie przewidują, czy rozliczenie tego nastąpi wyłącznie w zeznaniu rocznym.

Jakie zmiany przynosi Polski Ład 2.0 dla samotnych rodziców?

Ustawodawca w ramach pakietu Polski Ład 1.0 wprowadził rozwiązanie zmieniające możliwość rozliczenia samotnego rodzica z dzieckiem. Wprowadzono stałe odliczenie kwoty 1500 zł od podatku. W efekcie tych zmian, część rodziców na nowym rozwiązaniu straciła. W ramach pakietu Polski Ład 2.0 ustawodawca zdecydował się na powrót w pewnej części do starego rozwiązania.

W przypadku dochodów jednego rodzica lub opiekuna prawnego, będącego panną, kawalerem, wdową, wdowcem, rozwódką, rozwodnikiem, osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów, lub osobą, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności, jeżeli ten rodzic lub opiekun w roku podatkowym samotnie wychowuje dzieci:

- małoletnie,

- pełnoletnie, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- pełnoletnie do ukończenia 25. roku życia, uczące się w szkołach, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Rzeczypospolitej Polskiej oraz w innym państwie.

Podatek jest określony w podwójnej wysokości od połowy dochodów osoby samotnie wychowującej dzieci.

Pamiętać należy jednak, iż mechanizm tego rozliczenia nie jest możliwy w odniesieniu do osoby, która wychowuje wspólnie z drugim rodzicem albo opiekunem prawnym co najmniej jedno dziecko. Jak wynika z przepisów przejściowych, nowe przepisy od 1 lipca 2022 roku, dotyczące wspólnego rozliczenia się osób samotnych z dziećmi mają zastosowanie do dochodów (przychodów) uzyskanych od 1 stycznia 2022 r.

Rozwiązanie z pakietu Polski ład 1.0, polegające na odliczeniu od podatku kwoty 1 500 zł zostaje uchylone, nim podatnicy zdążyli z niego skorzystać. Zmiana ta nie jest jednak jak się wydaje niekorzystna, ponieważ w rozwiązaniu zaproponowanym teraz najmniejsza korzyść jaka może spotkać osobę rozliczającą się z dzieckiem wynosi połowę kwoty zmniejszającej podatek tj. 1 800 zł.

Preferencyjne opodatkowanie nie ma zastosowania w przypadku gdy osoba samotnie wychowująca dziecko lub jej dziecko stosuje przepisy:

- art. 30c (podatek liniowy) lub ustawy o zryczałtowanym podatku dochodowym, z wyjątkiem art. 6 ust. 1a tej ustawy (najem prywatny)

- w zakresie osiągniętych w roku podatkowym przychodów, poniesionych kosztów uzyskania przychodów, zobowiązania lub uprawnienia do zwiększania lub pomniejszenia podstawy opodatkowania albo przychodów, zobowiązania lub uprawnienia do dokonywania innych doliczeń lub odliczeń;

- podlega opodatkowaniu na zasadach wynikających z ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym lub ustawy z dnia 6 lipca 2016 r. o aktywizacji przemysłu okrętowego i przemysłów komplementarnych.

W nowym rozwiązaniu wskazano także, iż w przypadku rozliczenia z dzieckiem pełnoletnim do ukończenia 25. roku życia, uczące się w szkołach, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Rzeczypospolitej Polskiej oraz w innym państwie, konieczne jest, aby dziecko nie osiągało:

- dochodów, z wyjątkiem renty rodzinnej, podlegające opodatkowaniu na zasadach skali podatkowej lub zryczałtowanym podatkiem od dochodów z odpłatnego zbycia papierów wartościowych i pochodnych instrumentów finansowych.

- przychodów objętych ulgą na powrót lub do 26 roku życia

W łącznej wysokości przekraczającej dwunastokrotność kwoty renty socjalnej określonej w ustawie z dnia 27 czerwca 2003 r. o rencie socjalnej (Dz. U. z 2022 r. poz. 240), w wysokości obowiązującej w grudniu roku podatkowego. Od marca 2022 r. kwota renty socjalnej wynosi 1338,44 zł, tym samym jej dwunastokrotność wynosi 16 061,28 zł.

Polski Ład 2.0 zmiany po 1 lipca 2022 – zmiana terminów dla ryczałtowców

Od 1 stycznia 2023 roku wchodzi generalne zasada, iż termin na składanie PIT-28 dla osób rozliczających się na ryczałcie od przychodów ewidencjonowanych upływać będzie 30 kwietnia kolejnego roku. W przypadku zapłaty z kolei podatku za grudzień lub IV kwartał roku termin zapłaty będzie upływał do 20 stycznia kolejnego miesiąca. Za rok 2022 wyjątkowo jeszcze termin zapłaty za grudzień lub IV kwartał roku upływać będzie 28 lutego 2023 roku.

Chcesz wiedzieć więcej na temat Polskiego Ładu 2.0? Zapraszamy do obejrzenia webinaru. Polski Ład 2.0 zmiany po 1 lipca 2022

Zmiany przepisów obowiązujące od 1 lipca 2022 były przedmiotem webinaru, którzy zorganizowaliśmy dla naszych klientów. Spotkanie prowadzone przez eksperta podatkowego i doświadczonego szkoleniowca, Panią Partycję Kubiesę. Webinar został bardzo pozytywnie oceniony przez uczestników, dlatego zachęcamy do obejrzenia jego zapisu.

Zapraszamy do kontaktu

AuraTech jest Certyfikowanym Partnerem enova365. Zamów bezpłatną konsultację i odkryj nowoczesny system ERP enova365, który zawsze jest zgodny z najnowszymi przepisami i zmianami podatkowymi.

Konsultant enova365

- Emilia: 668 001 058

- e-mail: enova@auratech.pl